व्यक्तिगत वित्त का प्रबंधन केवल इस बारे में नहीं है कि आप कितना खर्च या बचत करते हैं—यह इस पर भी निर्भर करता है कि आप कब ऐसा करते हैं। समय और पैसा हमारे जीवन में गहराई से जुड़े हुए हैं, फिर भी कई लोग इन्हें अलग-अलग तरीके से संभालते हैं: आप पैसे के लिए एक बजट ऐप का उपयोग कर सकते हैं और अपने शेड्यूल के लिए एक कैलेंडर, और ये दोनों कभी बात नहीं करते। Macaron जैसे एआई व्यक्तिगत वित्त सहायक इसे बदल रहे हैं समय प्रबंधन और धन प्रबंधन को एकजुट करके। नतीजा? आपको अपने कैश फ्लो का एक स्पष्ट दृश्य मिलता है जो कैलेंडर पर होता है, बिल्कुल सही समय पर स्वचालित बिल भुगतान और बचत होती है, और भूल गए बिल या ओवरड्राफ्ट अकाउंट जैसी अप्रिय आश्चर्य कम होते हैं।

इस गाइड में, हम यह जानेंगे कि व्यक्तिगत वित्त में समय का कितना महत्व है और कैसे एक एआई सहायक आपको "पैसे की कैलेंडर" बनाने में मदद कर सकता है। हम एक कैशफ्लो कैलेंडर सेट करने के बारे में सीखेंगे जो आपकी आय और खर्चों को सप्ताहों में दर्शाता है, नियमित वित्तीय कार्यों को स्वचालित करता है (बिल भुगतान से लेकर सब्सक्रिप्शन नवीकरण तक और आपके खर्चों की समय-समय पर ऑडिट) और स्मार्ट अलर्ट सेट करता है जो शोर के बीच में आपको सच में ट्रैक पर रखते हैं। अपने वित्त को कैलेंडर के साथ सिंक करके, आप हर हफ्ते कुछ घंटे और हर साल सैकड़ों डॉलर बचा सकते हैं जो फीस और तनाव से बचते हैं। चलिए देखते हैं कि समय और पैसा को कैसे सहजता से बहने दिया जाए।

पैसे की कैलेंडर: क्यों समय ट्रैकिंग से बेहतर है

पारंपरिक बजटिंग में अक्सर श्रेणियों पर बहुत ध्यान दिया जाता है - आपने किराने का सामान बनाम मनोरंजन आदि पर कितना खर्च किया। जबकि यह उपयोगी है, यह अक्सर एक महत्वपूर्ण आयाम को अनदेखा करता है: कब पैसा आता या जाता है। नकदी प्रवाह की समस्याएँ अक्सर इसलिए नहीं होतीं कि आप पर्याप्त बजट नहीं बनाते; यह समय-समय पर असंगतियों के कारण होता है (उदाहरण के लिए, आपको 1 तारीख को भुगतान मिलता है, लेकिन आपके सभी बिल 30 तारीख तक देय होते हैं)। व्यक्तिगत वित्त के लिए कैलेंडर के दृष्टिकोण से सोचना क्यों एक बदलाव है:

"चेक-टू-चेक" स्थिति से बचें: भले ही आपके पास पेपर पर काफी आय हो, लगातार खर्चे आपको महीने के अधिकांश समय के लिए तंग महसूस करा सकते हैं। सोचिए कि अगर आपका किराया, कार की किस्त, और छात्र ऋण सभी एक ही सप्ताह में हो। उस सप्ताह में, आपका बैंक बैलेंस गिर जाता है, और आप एक अप्रत्याशित खर्च के दूर होने की स्थिति में ओवरड्राफ्ट के करीब हो सकते हैं। महीने के बाद में आप फिर से पैसे में होते हैं, लेकिन मानसिक रूप से (और व्यावहारिक रूप से) आप उन हफ्तों के लिए चेक-टू-चेक के रूप में रहते हैं। इनको कैलेंडर पर मैप करके, आप तुरंत उन तंग खिड़कियों को देख सकते हैं। एक एआई सहायक ऐसे पैटर्न की पहचान कर सकता है और समाधान सुझा सकता है, जैसे एक ऋणदाता से भुगतान तिथि बदलने के लिए कहना या पिछले महीने से थोड़ा अधिक बैलेंस रखने की योजना बनाना। अपने भुगतान को आय के साथ बेहतर तालमेल देने से उन नकदी की कमी को स्मूथ किया जा सकता है।

लेट फीस और मिस्ड बिल्स को समाप्त करें: मनी कैलेंडर के सबसे सरल लाभों में से एक है कि आप कभी भी भुगतान की तारीख नहीं भूलते। मनुष्य व्यस्त और गलतियों से भरे होते हैं—एक बिल का ट्रैक खोना आसान है, खासकर वे जो मासिक नहीं होते (जैसे त्रैमासिक बीमा या वार्षिक सदस्यता शुल्क)। क्या आप जानते हैं कि एक महत्वपूर्ण प्रतिशत घरों में प्रति वर्ष कम से कम एक लेट फीस का भुगतान होता है? अक्सर यह फंड की कमी के कारण नहीं, बल्कि समय पर याद नहीं करने के कारण होता है। जब आप बिलों को कैलेंडर इवेंट के रूप में मानते हैं, तो वे डेंटिस्ट अपॉइंटमेंट की तरह ही दृश्य बन जाते हैं। मैकरॉन का एआई इससे आगे बढ़ता है: यह न केवल तारीख को चिह्नित करता है, बल्कि पूर्व में आपको रिमाइंडर के साथ जगा भी सकता है, और यदि आपने सेटअप किया है तो ऑटो-पे भी कर सकता है। परिणाम कम "उफ़" के क्षण होते हैं जो आपको पैसे खर्च कराते हैं। एक वर्ष में, लेट फीस और ब्याज शुल्कों से बचकर, आप आसानी से कुछ सौ डॉलर और बहुत सारे सिरदर्द बचा सकते हैं।

अपने वित्तीय लक्ष्यों के साथ समय को जोड़ें: एक अन्य कारण समय स्थैतिक ट्रैकिंग से बेहतर है प्रेरणा। कई वित्तीय लक्ष्यों का समय सीमा होती है (दिसंबर तक $5,000 बचाएं, 6 महीनों में क्रेडिट कार्ड चुकाएं, आदि)। एक कैलेंडर दृश्य अमूर्त लक्ष्य को वर्तमान क्षण से जोड़ता है। उदाहरण के लिए, यदि आप 10 महीनों में $5,000 बचाना चाहते हैं, तो यह प्रति माह $500 है। मैकरॉन प्रत्येक महीने आपके आय प्राप्त करने के बाद "$500 बचत में स्थानांतरण" इवेंट रख सकता है। यह एक अस्पष्ट लक्ष्य को ठोस, अनुसूचित कार्रवाई में बदल देता है। मानसिक रूप से, इसे लागू करना आसान होता है क्योंकि यह एक अपॉइंटमेंट की तरह दिखता है जिसे आपने अपने भविष्य के स्वयं के साथ रखने का वादा किया था। इसके अलावा, जैसे-जैसे समय गुजरता है, आप प्रगति देख सकते हैं: शायद प्रत्येक महीने की बचाई गई राशि को चिह्नित किया जा सकता है या आपके टाइमलाइन पर दृश्य रूप से संचित किया जा सकता है, जिससे आगे बढ़ने की एक पुरस्कृत भावना मिलती है।

मौसमी और अनियमित खर्चों को समझना: जीवन हर महीने पूरी तरह से संगत नहीं होता। आपके पास कुछ मौसमों में बड़े खर्च हो सकते हैं—दिसंबर में छुट्टी के उपहार, हर छह महीने में कार बीमा नवीनीकरण, जुलाई में एक गर्मी की छुट्टी। यदि आप केवल महीने के अनुसार बजट बनाते हैं, तो ये आपको चौंका सकते हैं। लेकिन एक कैलेंडर पर, आप उन बड़े स्पाइक्स को पहले से देख सकते हैं। एक एआई सहायक यहां तक कि पिछले डेटा का विश्लेषण कर सकता है (यदि आप इसे प्रदान करते हैं, जैसे पिछले साल के खर्चों के साथ) और आपके पैटर्न सीख सकता है: "हर अगस्त में आप बच्चों के स्कूल के सामान के लिए अतिरिक्त खर्च करते हैं।" यह तब आपको जुलाई में ही अतिरिक्त फंड रखने की याद दिला सकता है। समय की जागरूकता आपको प्रतिक्रियाशील से प्रॉएक्टिव में बदल देती है। "वाह, मैंने पिछले महीने बहुत खर्च किया, मुझे समायोजित करना चाहिए," के बजाय आप कहेंगे "मुझे पता है कि मैं अगले महीने बहुत खर्च करूंगा, मैं अब समायोजित करूंगा।"

सारांश में, पैसे को समय के संदर्भ में सोचना—पैसे का कैलेंडर बनाना—पारंपरिक ट्रैकिंग से बेहतर है क्योंकि यह आपके वित्तीय कार्यों को वास्तविक जीवन के साथ संरेखित करता है। अब, चलिए व्यावहारिक होते हैं: एआई की मदद से आप नकदी प्रवाह कैलेंडर कैसे बनाते हैं?

नकदी प्रवाह कैलेंडर बनाना

नकदी प्रवाह कैलेंडर बनाना जटिल लग सकता है, लेकिन एआई मार्गदर्शन के साथ यह एक सरल चरण-दर-चरण प्रक्रिया बन जाती है। मूल रूप से, हम चाहते हैं कि सभी महत्वपूर्ण आय और व्यय को एक समयरेखा पर रखा जाए। यहाँ बताया गया है कि आप इसे कैसे बना सकते हैं, और प्रत्येक चरण में मैकरॉन आपकी कैसे मदद कर सकता है:

आय के स्रोतों का नक्शा बनाएं: पहले सभी आय के स्रोतों की सूची बनाएं और वे कब आते हैं। बहुत से लोगों के लिए, यह हर दो हफ्ते या महीने की 1 और 15 तारीख को वेतन होता है। अन्य लोगों के पास कई स्रोत हो सकते हैं: स्वतंत्र भुगतान, किराये की आय, वजीफे आदि। प्रत्येक आय तिथि को कैलेंडर टेम्पलेट पर चिह्नित करें। मैकरोन आपके खातों से लिंक करके (आपकी अनुमति से) नियमित जमा पैटर्न की पहचान करने में मदद कर सकता है। उदाहरण के लिए, यह स्वतः पता लगा सकता है: 「वेतन: प्रत्येक माह के अंतिम कार्यदिवस पर $2,500」 या 「फ्रीलांस गिग: लगभग हर माह की 10 तारीख को $600」। यदि कुछ आय अनियमित है, तो एआई आपके लिए अनुस्मारक शेड्यूल कर सकता है ताकि आप उम्मीद की गई राशि को दर्ज कर सकें जब आप उन्हें जान लें (जैसे कि यदि आप जानते हैं कि एक स्वतंत्र चालान को एक निश्चित तिथि तक भुगतान किया जाएगा)। लक्ष्य यह है कि आय के प्रत्येक अपेक्षित डॉलर को एक तिथि (या तिथियों, यदि विभाजित) को सौंपा जाए।

निश्चित खर्च और देय तिथियों की सूची बनाएं: अगला कदम है आपके सभी आवर्ती बिलों और निश्चित खर्चों की सूची बनाना, उनके राशि और देय तिथियों के साथ। इसमें किराया/होम लोन, यूटिलिटी, फोन/इंटरनेट, बीमा, सब्सक्रिप्शन, ऋण भुगतान आदि शामिल हैं। यदि कोई स्वचालित रूप से डेबिट होते हैं, तो नोट करें कि वे आमतौर पर आपके बैंक में कब आते हैं। इन सभी को कैलेंडर पर डालें। इस मामले में मैकरोन आपकी पिछली लेन-देन की क्रॉस-रेफरेंसिंग करके या आपके बिल ईमेल को स्कैन करके (यदि आप अपना ईमेल या खाते कनेक्ट करते हैं, तो यह वाक्यांशों को ढूंढ सकता है जैसे "पेमेंट देय...") मदद करता है। यह तब कैलेंडर को भरता है: 「गृह ऋण $1200 – प्रत्येक माह की 1 तारीख」, 「बिजली (विभिन्न, ~ $60) – प्रत्येक माह की 20 तारीख」, 「नेटफ्लिक्स $15 – प्रत्येक माह की 12 तारीख」 और इसी तरह। आवधिक खर्च को न भूलें: यदि कार बीमा जून और दिसंबर में हर 6 महीने में होता है, तो उन्हें भी कैलेंडर पर डालें। दृश्य परिणाम यह है कि कौन से बिल कब आते हैं, इसका स्पष्ट लेआउट।

परिवर्तनीय और विवेकाधीन खर्च अनुमान जोड़ें: निश्चित खर्चों को चिह्नित करना आसान है, लेकिन परिवर्तनीय खर्च (जैसे किराना, गैस, बाहर खाना) भी आपके नकदी प्रवाह को प्रभावित करते हैं। आप इन्हें सटीक तिथियों को नहीं सौंप सकते हैं, लेकिन आप इनके लिए साप्ताहिक या द्वि-साप्ताहिक स्लॉट निर्धारित कर सकते हैं। उदाहरण के लिए, आप अनुमानित "किराना $400/माह" और इसे "किराना ~$100 हर शुक्रवार" के रूप में कैलेंडर पर विभाजित कर सकते हैं। या नोट करें "विविध खर्च $300 – माह भर में फैलाएं"। मैकरोन आपके पिछले खर्च के पैटर्न का उपयोग करके इन अनुमानों का सुझाव दे सकता है (शायद यह देखता है कि आप लगभग हर 10 दिन में गैस के लिए ~$50 खर्च करते हैं; यह इन्हें समयरेखा पर रख सकता है)। यद्यपि ये निश्चित नियुक्तियाँ नहीं हैं, लेकिन इन्हें आवंटित करना सहायक होता है ताकि आप उन्हें वेतन दिवसों के साथ कैसे संरेखित करते हैं, देख सकें। यदि आप एक बड़े बिल के ठीक पहले परिवर्तनीय खर्च का एक बड़ा समूह देखते हैं, तो आप समायोजन करना चुन सकते हैं (जैसे कि किराया भुगतान के बाद बड़ा किराना रन करें, न कि इससे पहले)। मूलतः, आप खर्च की सामान्य बढ़त और प्रवाह के लिए प्लेसहोल्डर बना रहे हैं।

बचत और निवेश को "खर्चों" के रूप में शामिल करें: अपनी बचत लक्ष्यों को कैलेंडर पर एक बिल की तरह अनिवार्य आउटपुट के रूप में मानें। यदि आप हर माह की 1 तारीख को $200 बचत में डालना चाहते हैं, तो उस घटना को डालें (या बेहतर यह है कि इसे स्वचालित करें – जल्द ही इस पर और अधिक)। इसी तरह निवेश या ऋण अधिक भुगतान के लिए। मैकरोन इनका समय निर्धारित करने में मदद कर सकता है: अक्सर वेतन के तुरंत बाद सबसे अच्छा होता है, ताकि आप "पहले खुद को भुगतान करें"। उदाहरण के लिए, यदि आपको 1 तारीख को वेतन मिलता है, तो 2 तारीख को बचत में $200 का स्थानांतरण शेड्यूल करना सुनिश्चित करता है कि आप उस हिस्से को महीने के दौरान गलती से खर्च न करें। बचत को कैलेंडर में डालने से, आप सुनिश्चित करते हैं कि आपके लक्ष्य दरारों से न फिसलें।

समयरेखा की समीक्षा और समायोजन करें: अब पीछे हटें और आपने जो कैलेंडर बनाया है उसे देखें (एआई आपके लिए एक साफ-सुथरा दृष्टांत उत्पन्न कर सकता है)। चोक पॉइंट और अवसर पहचानें:

चोक पॉइंट = एक अवधि जब आउटफ्लो (बिल, खर्च) इनफ्लो से काफी बड़े होते हैं, जिससे एक तंगाई की स्थिति बनती है। शायद महीने का अंत कठिन होता है क्योंकि आपकी 15 तारीख की पगार को कई आखिरी तारीख के बिलों को कवर करने के लिए खींचना पड़ता है। अगर मैकरॉन इसे चिह्नित करता है, तो आप कुछ बिल भुगतान को पहले या बाद में स्थानांतरित कर सकते हैं यदि संभव हो तो, या एक बड़ा बैलेंस कुशन बनाए रखें।

अवसर = एक अवधि जब इनफ्लो ऊँचा होता है या आउटफ्लो कम होता है, जिससे एक अधिशेष रहता है। शायद 15 तारीख के ठीक बाद आपके पास अतिरिक्त नकद होता है। एआई आपको इस अवधि में कुछ विवेकाधीन खर्च की योजना बनाने का सुझाव दे सकता है (जैसे पे-डे के बाद के दो हफ्तों में अपनी खरीदारी या बाहर खाना खाने की योजना बनाएं, और अगली पे-डे से पहले के दिनों में कंजूसी करें यदि चीजें तंग हो जाएं)। या अधिशेष समय का उपयोग अतिरिक्त बचत को स्वचालित करने के लिए करें ("आपके पास महीने के अंत में लगातार ~$300 बचते हैं – चलिए $250 को आपके इमरजेंसी फंड में 28 तारीख को डालने का समय निर्धारित करते हैं")।

मैकरॉन यहां तक कि परिवर्तनों का अनुकरण कर सकता है: "क्या होगा यदि आप अपने छात्र ऋण भुगतान को 1 तारीख से 20 तारीख पर बदलते हैं?" यह इसे कैलेंडर पर स्थानांतरित करेगा और दिखाएगा कि पहला सप्ताह सकारात्मक हो जाएगा और तीसरा सप्ताह थोड़ा तंग होगा – शायद यह आपके दो वेतन के साथ बेहतर संतुलन बनाता है। एआई की त्वरित गणनाओं के साथ, आप एक ऐसा सेटअप पा सकते हैं जो तंग अवधियों को न्यूनतम करता है।

इस प्रक्रिया के अंत तक, आपके पास एक कैशफ्लो कैलेंडर होगा: समय के साथ आपके जीवन में धन के प्रवाह की पूरी तस्वीर। कई लोग इस दृष्टिकोण को अविश्वसनीय रूप से ज्ञानवर्धक पाते हैं। यह नहीं है कि आप अधिक कमाते हैं या खर्च करते हैं, लेकिन इसे इस तरह से देखना आपको अधिक नियंत्रण में और अज्ञात के प्रति कम चिंतित महसूस कराता है। और चिंता मत करो, आपको इसे हमेशा के लिए मैन्युअली बनाए नहीं रखना है—यहाँ ऑटोमेशन आता है जो दिन-प्रतिदिन के भारी काम को संभालता है।

ऑटोमेशन: बिल, बचत, नवीनीकरण, ऑडिट्स

एक बार जब आपके वित्तीय इवेंट्स कैलेंडर पर होते हैं, तो आप कई कार्यों को ऑटोमेट करने की क्षमता प्राप्त करते हैं। मैकरॉन जैसे एआई निजी वित्त सहायक यहाँ विशेष रूप से सहायक होते हैं क्योंकि यह न केवल क्रियाओं को स्वचालित करता है, बल्कि आपके जीवन के बदलते ही सीखता और अनुकूलित करता है। आइए ऑटोमेशन के प्रमुख क्षेत्रों को तोड़कर देखें और वे कैसे मिलकर काम करते हैं:

स्वचालित बिल भुगतान: अधिकांश बैंक और सेवाएं आपको आवर्ती बिलों के लिए ऑटो-पे सेट करने देती हैं। समस्या यह है कि लोग अक्सर इसे पूरी तरह से चालू करने में संकोच करते हैं—क्या होगा अगर कोई ऑटो भुगतान हो जाए और आपके चेकिंग में पर्याप्त राशि न हो, या अगर राशि गलत हो? जब एआई आपके नकद प्रवाह पर नज़र रखता है, तो ये चिंताएं कम हो जाती हैं। मैकरॉन आपको सचेत कर सकता है यदि कोई आगामी ऑटो भुगतान आपके खाते में ओवरड्राफ्ट कर सकता है (ताकि आप समय पर फंड ट्रांसफर कर सकें), और यह बिल की राशियों पर नज़र रखता है। यदि आपका यूटिलिटी बिल अचानक एक महीने में बढ़ जाता है, तो एआई इसे देखेगा ("आपका जून का बिजली बिल $220 है, जो सामान्य ~$90 से कहीं अधिक है")। यह इसे समीक्षा के लिए चिह्नित कर सकता है, बजाय इसके कि केवल अंधाधुंध भुगतान कर दिया जाए। लेकिन आपकी 95% नियमित बिलों के लिए, ऑटो-पे का मतलब है कि आप कभी भी भुगतान नहीं चूकते या देर से शुल्क नहीं भरते। मैकरॉन इन ऑटोपायलट्स की प्रभावी ढंग से निगरानी करता है—इसे सेट करें और वास्तव में भूल जाएं, जब तक कुछ गलत न लगे। यदि कोई बिल अपेक्षित समय पर नहीं आता (मान लें कि आपको आमतौर पर 10 तारीख के आसपास इंटरनेट बिल मिलता है, लेकिन कुछ नहीं आया), मैकरॉन आपको जांचने के लिए प्रेरित करेगा कि क्यों, ताकि कुछ भी छूट न जाए।

निर्धारित बचत ट्रांसफ़र: हमने इस पर चर्चा की थी, लेकिन इसे पुनः जोर देने की आवश्यकता है: बचत को स्वचालित करना सबसे अच्छे वित्तीय कदमों में से एक है, और इसे आपकी आय के अनुसार अनुसूचित करना इसे बिना किसी दर्द के बनाता है। हमारे पहले उदाहरण का उपयोग करते हुए, मान लें कि आपने हर महीने की 2 तारीख को $200 बचत करने का निर्णय लिया। मैकरॉन आपके बैंक के साथ उस ट्रांसफ़र को सुगम बनाएगा या एक-क्लिक पुष्टि के साथ आपको याद दिलाएगा। समय के साथ, यह इसे और भी बेहतर कर सकता है - उदाहरण के लिए, अगर यह देखता है कि महीने के अंत में आपके पास लगातार $100 बचते हैं, तो यह बचत को $250 तक बढ़ाने का सुझाव दे सकता है और फिर भी एक बफ़र छोड़ सकता है। इसके विपरीत, यदि ट्रांसफ़र के बाद आपकी स्थिति तंग हो जाती है, तो यह इसे कम कर सकता है या महीने में उस समय का पता लगा सकता है जब अधिशेष बढ़ता है (शायद एक $200 की जगह दो $100 ट्रांसफ़र)। एआई मूल रूप से आपके बचत योजना को जीवन के अनुसार समायोजित करता है (वेतनवृद्धि मिली? यह बचत बढ़ाने का सुझाव देगा; अप्रत्याशित खर्च आया? यह एक महीने के लिए ट्रांसफ़र को रोक सकता है या घटा सकता है और बाद में इसे पूरा कर सकता है)।

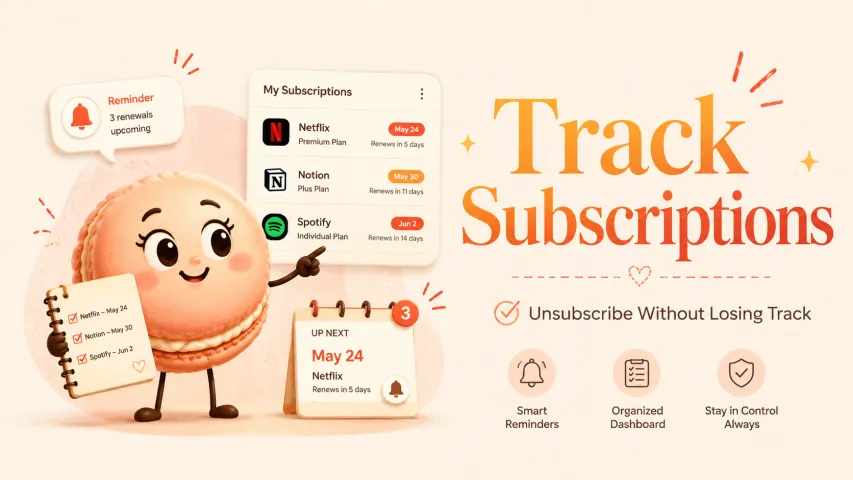

सदस्यता और नवीनीकरण प्रबंधन: कितनी बार "मुफ्त ट्रायल" या वार्षिक नवीनीकरण ने लोगों को चौंका दिया है? शायद कई बार। मैकरॉन आपको इनसे आगे रहने में मदद करता है। कैलेंडर के दृष्टिकोण से, आपके पास ऐसे इवेंट होंगे जैसे "Spotify की सदस्यता 23 तारीख को नवीनीकृत होती है" या "जिम की वार्षिक फीस हर 5 जनवरी को होती है"। AI सिर्फ याद दिलाने से ज्यादा कर सकता है - यह आपको नवीनीकरण से पहले निर्णय लेने के लिए प्रेरित कर सकता है। उदाहरण के लिए: "आपकी क्लाउड स्टोरेज ट्रायल 5 दिनों में समाप्त हो रही है, फिर $9.99/महीना शुरू होगा। क्या आप अभी भी इसका उपयोग कर रहे हैं, या हमें इसे रद्द कर देना चाहिए ताकि शुल्क से बचा जा सके?" इस तरह का संकेत आपको सुनिश्चित करता है कि आप केवल उन्हीं चीजों के लिए भुगतान कर रहे हैं जिन्हें आप वास्तव में रखना चाहते हैं। आवर्ती सदस्यताओं के लिए, मैकरॉन समय-समय पर पूछ सकता है कि क्या यह अभी भी आपके लिए मूल्यवान है, खासकर अगर यह देखता है कि आपने इसे उपयोग नहीं किया है (यदि आप इसे अपने ईमेल या ऐप्स के साथ एकीकृत करते हैं, तो यह जान सकता है कि आपने महीनों में किसी सेवा में लॉग इन नहीं किया है)। हम इन्हें "स्मार्ट नवीनीकरण" कहते हैं - आप सचेत रूप से नवीनीकरण करते हैं न कि जड़ता के कारण। इससे न केवल पैसे की बचत होती है, बल्कि यह आपके वर्तमान जरूरतों के साथ आपके खर्च को संरेखित करता है बजाय पिछले आदतों के।

नियमित वित्तीय ऑडिट: यहाँ AI सच में एक स्थिर कैलेंडर या सामान्य ऐप से आगे बढ़ता है। मैकरॉन आपकी वित्तीय स्थिति का मिनी-ऑडिट आपके चुने हुए अंतराल पर कर सकता है। उदाहरण के लिए, महीने के अंत में यह एक संक्षिप्त सारांश तैयार कर सकता है: "इस महीने आपने योजना से $200 अधिक प्राप्त किया। आपके भोजन पर $50 अधिक खर्च हुआ, लेकिन आपने खरीदारी में कम खर्च करके $100 बचाए। सभी बिल समय पर चुकाए गए। ध्यान दिया कि आपकी कार बीमा अगले महीने नवीनीकरण के लिए है—शायद बेहतर दर पाने के लिए जांचना उचित होगा, क्या मैं आपकी मदद करूं?" यह एक निजी वित्तीय विश्लेषक की तरह है जो न केवल संख्याओं की गणना करता है बल्कि आपको कार्रवाई योग्य अंतर्दृष्टि प्रदान करता है। एक और उदाहरण: हर तिमाही, यह आपके सभी आवर्ती शुल्कों की समीक्षा कर सकता है और किसी भी वृद्धि या नए शुल्कों की सूची बना सकता है (कभी-कभी हम भूल जाते हैं कि हमने कुछ के लिए साइन अप किया था)। उन्हें पकड़कर, आप कार्रवाई कर सकते हैं (योजना को डाउनग्रेड करना, कुछ अप्रयुक्त रद्द करना, आदि)। और शायद वार्षिक रूप से, मैकरॉन आपकी मदद कर सकता है एक गहरी समीक्षा करने में: "आपके खर्चे इस साल 5% बढ़े, मुख्यतः उच्च किराया और किराने के सामान के कारण। आप शायद अगले साल के लिए अपने बजट को समायोजित करना चाहें। इसके अलावा, आपके आपातकालीन फंड का लक्ष्य 80% पूरा हो गया है—शानदार प्रगति!" ये ऑडिट आपको डेटा में डुबोने के लिए नहीं हैं, बल्कि महत्वपूर्ण बातों को सामने लाने के लिए हैं। और क्योंकि AI भारी काम करता है, ऑडिट तैयार होकर आपके पास आते हैं; आपको सिर्फ उन्हें पढ़ना है और किसी भी बदलाव के लिए सूचित मन से निर्णय लेना है।

परिवर्तन के अनुकूलन: जीवन गतिशील है—नौकरियां बदलती हैं, नए खर्च आते हैं (एक बच्चा, नई कार), पुराने खत्म होते हैं। मैकरॉन की गहरी सीखने की विधि का मतलब है कि जैसे ही नए पैटर्न उभरते हैं, यह योजना को अनुकूलित कर देगा। यदि आपको वेतन वृद्धि मिलती है, तो यह उच्च आय जमा को देखेगा और अतिरिक्त धन को कहां आवंटित करना है, यह सुझाव देगा (शायद अधिक बचत और कुछ अधिक मज़ेदार पैसों के बीच बांट दें)। यदि आप सस्ते किराए वाली जगह पर जाते हैं, तो यह जान जाएगा कि आपके पास हर महीने एक नया कुशन है और आपको इसके लिए योजना बनाने में मदद करेगा (इसे निवेश करें, या जल्दी बचत लक्ष्य प्राप्त करें, आदि)। मूल रूप से, एआई नकदी प्रवाह कैलेंडर को वर्तमान रखता है, बिना आपको इसे लगातार संशोधित करने की आवश्यकता के। यह एक "जीवित" योजना है।

ये सभी स्वचालन आपको बहुत सारे कठिन काम और चिंता से मुक्त करते हैं। बहुत से लोग हर महीने घंटों बिताते हैं बिलों का भुगतान करने में, पैसे को इधर-उधर करने में, या स्प्रेडशीट को अपडेट करने में। एक AI सहायक के साथ, इनमें से अधिकांश पृष्ठभूमि कार्य बन जाते हैं जो केवल निर्णय या पुष्टि की आवश्यकता होने पर ही सामने आते हैं। आप उन घंटों को फिर से हासिल कर सकते हैं और यह भी सुनिश्चित कर सकते हैं कि कुछ भी छूट नहीं रहा है। आगे, आइए बात करें कि सूचनाएं और अलर्ट कैसे सेट करें ताकि आपको केवल तब ही सूचित किया जाए जब यह वास्तव में महत्वपूर्ण हो।

महत्वपूर्ण अलर्ट (शोर नहीं)

वित्तीय ऐप्स या कैलेंडरों के बारे में सबसे बड़ी शिकायतों में से एक है नोटिफिकेशन की अधिकता। दैनिक शेष राशि अलर्ट, हर छोटे लेनदेन के लिए सूचनाएं, समय पर न आने वाले रिमाइंडर्स—ये सब अलर्ट थकान का कारण बन सकते हैं, जहाँ आप सब कुछ नजरअंदाज करना शुरू कर देते हैं। मैकरॉन का अलर्ट्स के प्रति दृष्टिकोण स्मार्ट और चयनात्मक होना है, ताकि जब आपको सचेत किया जाए तो आप जान सकें कि यह कुछ महत्वपूर्ण है। यहां बताया गया है कि कैसे अर्थपूर्ण सूचनाओं को कॉन्फ़िगर करें और उनसे लाभ उठाएं:

संदर्भ-जागरूक समय: एक अच्छा सहायक जानता है कि न केवल क्या कहना है, बल्कि कब कहना है। क्योंकि मैकरॉन आपके शेड्यूल के साथ एकीकृत होता है, यह वित्तीय अलर्ट भेजने के लिए उपयुक्त समय चुन सकता है। अगर यह देखता है कि आज आपको कोई बिल देना है और आपने अभी तक उसे नहीं चुकाया है, लेकिन आपकी कैलेंडर के अनुसार आप लगातार बैठकों में हैं, तो यह नोटिफिकेशन को उस समय तक टाल सकता है जब आप उसे देख सकें, जैसे कि एक ब्रेक या दोपहर के भोजन के समय। या यदि यह जरूरी है, तो यह एक मुलायम संकेत भेज सकता है कि बैठक की तैयारी के समय भुगतान कर दें, लेकिन इसे कम प्राथमिकता के रूप में प्रस्तुत करेगा जब तक कि आप मुक्त न हों। आपके वर्कफ़्लो के साथ तालमेल बैठाकर, एआई यह सुनिश्चित करता है कि अलर्ट आपकी ध्यानाकर्षण प्राप्त करे जब इसकी जरूरत हो, बजाय इसके कि यह अन्य सूचनाओं के बीच गुम हो जाए। आप "डू नॉट डिस्टर्ब" अवधि भी सेट कर सकते हैं (जैसे, 9 बजे के बाद या आपके दैनिक ध्यान केंद्रित करने के समय में कोई गैर-आवश्यक वित्तीय अलर्ट नहीं)। मैकरॉन केवल वास्तव में महत्वपूर्ण मुद्दों के लिए उन नियमों को तोड़ेगा (जैसे कि संदेहास्पद धोखाधड़ी या तत्काल भुगतान समस्या)।

प्राथमिकता-आधारित अलर्ट्स: सभी रिमाइंडर समान नहीं होते। आप अलर्ट्स के स्तर को कॉन्फ़िगर कर सकते हैं:

उच्च प्राथमिकता: जैसे आज देय बिल जो ऑटो-पे पर नहीं है, कम खाता शेष जो समस्या पैदा कर सकता है, या क्रेडिट कार्ड भुगतान जो चूकने पर कल शुल्क लगाएगा। आप इन्हें तुरंत जानना चाहेंगे।

मध्यम प्राथमिकता: सूचना अलर्ट्स जो उपयोगी हैं लेकिन तुरंत नहीं, जैसे "आप इस सप्ताह के लिए बाहर खाने के बजट सीमा के करीब पहुँच रहे हैं" या "आपका पेचेक क्लियर हो गया है और थोड़ा अधिक था।" Macaron इन्हें एक दैनिक सारांश नोटिफिकेशन में बंडल कर सकता है, ताकि आपको आराम से पढ़ने के लिए एक ही डिंग मिले।

निम्न प्राथमिकता: पृष्ठभूमि जानकारी या FYIs जैसे "स्टॉक मार्केट में बड़ा बदलाव आया" (केवल अगर आपने ऐसी खबर मांगी हो) या "नेट वर्थ रिपोर्ट तैयार है"। ये दैनिक या साप्ताहिक डाइजेस्ट ईमेल में जा सकते हैं या ऐप खोलने पर उपलब्ध हो सकते हैं, लेकिन आपके फोन को बजेज़ नहीं करेंगे।

श्रेणीबद्ध करके, एआई सिग्नल-टू-नॉइज़ अनुपात को उच्च बनाए रखता है। जब आपके फोन पर मैकरॉन अलर्ट के साथ घंटी बजती है, तो आप जान जाएंगे कि यह महत्वपूर्ण हो सकता है।

अलर्ट के लिए अनुकूली सीखने की क्षमता: मैकरॉन यह भी सीखता है कि आप किन अलर्ट्स को खारिज करते हैं या स्थगित करते हैं। यदि यह आपको छोटे खर्चों के बारे में बार-बार बताता है और आप इसे लगातार नजरअंदाज करते हैं, तो एआई इसका इशारा समझ लेता है और उन संदेशों को कम कर देता है। इसके विपरीत, यदि आप कुछ विशेष अलर्ट्स (जैसे, "कल बिल देय" की याद दिलाने वाला अलर्ट) पर तुरंत क्लिक करते हैं, तो यह आपके लिए इसकी महत्ता को मजबूत करता है। समय के साथ, यह मशीन लर्निंग आपके सहायक की सूचना शैली को आपके लिए अनुकूलित कर देती है। आप इसे मूल रूप से प्रशिक्षित करते हैं कि आप शोर क्या मानते हैं और वास्तव में सहायक क्या है।

महत्वपूर्ण अलर्ट के उदाहरण: आप किस प्रकार के अलर्ट्स चाहते हो सकते हैं? यहाँ कुछ उदाहरण दिए गए हैं जहाँ उपयोगकर्ता वास्तविक मूल्य पाते हैं:

"हेड्स-अप" अलर्ट्स:"आपका पानी का बिल (लगभग $45) 2 दिनों में देय है। यह ऑटो-पे पर है, इसलिए यह सिर्फ आपकी जानकारी के लिए है। आपका खाता शेष पर्याप्त है।" – जानने के लिए अच्छा है, लेकिन कोई कार्रवाई की आवश्यकता नहीं है क्योंकि ऑटो-पे चालू है और शेष राशि ठीक है। कम प्राथमिकता, केवल सूचनात्मक।

"कार्रवाई की आवश्यकता" अलर्ट्स:"आपका क्रेडिट कार्ड बिल $300 कल देय है और यह ऑटो-पे पर सेट नहीं है। क्या आप इसे अभी भुगतान करना चाहेंगे?" – यह कार्रवाई योग्य है। नोटिफिकेशन से, मैकरॉन एक-टैप तरीके से भुगतान करने का विकल्प प्रदान कर सकता है (यदि आपके बैंक से जुड़ा है) या आपको उस ऐप पर ले जा सकता है जहां आप भुगतान की पुष्टि करते हैं। उच्च प्राथमिकता, क्योंकि चूक पैसे की लागत होती है।

बजट विचलन:"आपने इस सप्ताह रेस्तरां पर $100 खर्च किए हैं, जो आपके साप्ताहिक भोजन बजट से $20 अधिक है। बस एक याद दिलाने के लिए कि शायद इस सप्ताह के अंत में घर पर खाना बनाएं ताकि संतुलन बना रहे।" – मध्यम प्राथमिकता। महत्वपूर्ण नहीं, लेकिन यह आपको वास्तविक समय में व्यवहार समायोजित करने में मदद करता है। कुछ उपयोगकर्ता इन मिनी-कोचिंग सुझावों को पसंद करते हैं, अन्य उन्हें झंझट भरा पा सकते हैं, इसलिए मैकरॉन आपको यह तय करने देता है कि आप उन्हें कितनी बार प्राप्त करना चाहते हैं या एक सीमा निर्धारित करें (मुझे केवल तभी चेतावनी दें जब मैं $50 से अधिक होऊं, आदि)।

असामान्य गतिविधि:"अलर्ट: इस महीने आपका यूटिलिटी बिल सामान्य राशि से दोगुना है ($150 बनाम आमतौर पर ~$75)।" – यह उच्च प्राथमिकता है क्योंकि यह कुछ जांच के लायक है। शायद दरें बढ़ गई हैं या उपयोग बढ़ाने वाला कोई रिसाव है; किसी भी तरह से, आप जानना चाहेंगे। मैकरॉन इसे उठाता है ताकि आप तय कर सकें कि आगे की कार्रवाई की आवश्यकता है या नहीं (शायद बिलों की तुलना करें, यूटिलिटी को कॉल करें, आदि)।

लो बैलेंस या ओवरड्राफ्ट शील्ड:"चेतावनी: आपका चेकिंग खाता शेष $100 तक कम हो गया है, और आपके पास अगले वेतन दिवस से पहले $80 के खर्च आ रहे हैं। ओवरड्राफ्ट से बचने के लिए कुछ फंड्स को बचत से स्थानांतरित करने पर विचार करें।" – उच्च प्राथमिकता क्योंकि यह शुल्क या अस्वीकृत भुगतानों को रोकता है। यह एआई की सक्रियता है—आपका बैंक आपको ओवरड्राफ्ट शुल्क के साथ हिट करने के बजाय, आपको इसे ठीक करने का मौका मिलता है।

इनमें से प्रत्येक अलर्ट आपके द्वारा सेट किए गए कैलेंडर और योजना से जुड़ा होता है। क्योंकि आपने मैकरॉन को रोडमैप दिया है, यह जानता है कि क्या अपेक्षित है और विचलन को जल्दी पकड़ सकता है। और क्योंकि यह आपको जानता है (और आपकी पसंद को सीखता है), यह आपको ऐसे तरीके से सूचित करता है जो मददगार लगता है, न कि भारी।

एक बुद्धिमान अलर्ट सिस्टम के साथ, आप अपने वित्त को स्वचालित रूप से चला सकते हैं और विश्वास कर सकते हैं कि आपको केवल तभी सूचित किया जाएगा जब वास्तव में आपकी ध्यान की आवश्यकता हो। कई मैकरॉन उपयोगकर्ता इसे राहत की भावना के रूप में वर्णित करते हैं: वे लगातार खाते चेक करने या कुछ भूल जाने की चिंता से मुक्त होते हैं, फिर भी जब यह मायने रखता है तो वे कभी भी जानकारी से बाहर नहीं होते।

अब जब हमने समय और धन प्रबंधन को मिलाने के तरीके और लाभों को कवर कर लिया है, तो इस दृष्टिकोण को आज़माने पर विचार करें। Macaron इसे शुरू करना आसान बनाता है—बस ऐप में Financial Reminders और Calendar Sync चालू करें, और देखें कि यह आपके बजट को एक जीवंत अनुसूची में कैसे बदलता है। समाप्त करने के लिए, व्यक्तिगत वित्त में AI के बारे में कुछ सामान्य प्रश्नों के उत्तर यहां दिए गए हैं।

अक्सर पूछे जाने वाले प्रश्न

प्र1: क्या अपने वित्तीय खातों को मैकरॉन जैसे AI सहायक से जोड़ना सुरक्षित है? सुरक्षा और गोपनीयता शीर्ष चिंताएं हैं, जैसा कि होना चाहिए। मैकरॉन को आपके वित्तीय डेटा के लिए मजबूत एन्क्रिप्शन और रीड-ओनली इंटिग्रेशन के साथ डिज़ाइन किया गया है। इसका मतलब है कि यह आपकी लेन-देन की जानकारी को देख सकता है ताकि आपको योजना बनाने में मदद मिल सके, लेकिन यह आपकी अनुमति के बिना पैसे नहीं हिला सकता (और जो भी हस्तांतरण आप अधिकृत करते हैं वे सुरक्षित चैनलों के माध्यम से किए जाते हैं, जैसे कि एक बैंकिंग ऐप)। आपका डेटा ट्रांजिट और आराम में एन्क्रिप्टेड होता है, और मैकरॉन सख्त गोपनीयता प्रथाओं का पालन करता है—आपकी वित्तीय जानकारी का उपयोग आपकी सहायता के लिए किया जाता है, न कि इसे बेचा या साझा करने के लिए। इसके अलावा, आपको यह नियंत्रित करने की क्षमता होती है कि आप क्या कनेक्ट करते हैं। यदि आप किसी खाते को लिंक करने में सहज नहीं हैं, तो आप मैन्युअल रूप से डेटा इनपुट कर सकते हैं। कई उपयोगकर्ता एक खाते (मान लें, एक प्राथमिक चेकिंग) को लिंक करके शुरू करते हैं और सुविधा देखते हैं, फिर अधिक जोड़ते हैं। इसके अलावा, मैकरॉन की अलर्ट और AI विश्लेषण आपके डिवाइस और सुरक्षित सर्वरों पर होते हैं; वे सार्वजनिक नहीं होते। संक्षेप में, सिस्टम उतना ही सुरक्षित है जितना कि ऑनलाइन बैंकिंग, और आप अनुमतियों के नियंत्रण में हैं। पहुँच की और सुरक्षा के लिए हमेशा मजबूत प्रमाणीकरण का उपयोग करें (मैकरॉन दो-कारक प्रमाणीकरण और बायोमेट्रिक लॉक का समर्थन करता है)।

Q2: Macaron को अपना वित्तीय डेटा कहां से मिलता है और क्या मुझे इसके साथ अन्य बजटिंग ऐप्स की आवश्यकता है? Macaron कई स्रोतों से वित्तीय डेटा प्राप्त कर सकता है:

बैंक और क्रेडिट कार्ड खाते: यदि आप इन्हें जोड़ते हैं, तो यह लेन-देन डेटा और शेष राशि का उपयोग आपके नकदी प्रवाह कैलेंडर और अलर्ट को सूचित करने के लिए करेगा। यह कनेक्शन आमतौर पर विश्वसनीय वित्तीय एपीआई के माध्यम से किया जाता है (वही जो लोकप्रिय वित्तीय ऐप्स द्वारा उपयोग किए जाते हैं), जिससे सुरक्षा और सटीकता सुनिश्चित होती है।

कैलेंडर और ईमेल: आपकी अनुमति से, मैकरॉन आपके कैलेंडर इवेंट्स को किसी भी वित्त-संबंधित चीज़ के लिए स्कैन कर सकता है (जैसे "किराया देना" या "लेखाकार से मुलाकात") और आपके ईमेल को ई-बिल्स या रसीदों के लिए भी स्कैन कर सकता है। उदाहरण के लिए, यह एक ईमेल किए गए चालान या सदस्यता नवीनीकरण सूचना को खोज सकता है और इसे स्वतः आपके पैसे के कैलेंडर में जोड़ सकता है।

उपयोगकर्ता इनपुट: आप हमेशा मैन्युअल रूप से आइटम जोड़ सकते हैं (जैसे नकद खर्च या एक निजी ऋण जो खाते में नहीं दिखेगा)। मैकरॉन इसे प्राकृतिक भाषा के माध्यम से इनपुट करना आसान बनाता है: आप कह सकते हैं, "मैं एलेक्स को 10 अक्टूबर को $100 लौटाऊंगा" और यह इसे कैलेंडर पर नोट कर देगा।

अधिकांश मामलों में, आपको किसी अन्य बजटिंग ऐप की आवश्यकता नहीं होगी क्योंकि मैकरॉन योजना और ट्रैकिंग दोनों को कवर करता है। यह प्रभावी रूप से वह सब कुछ एक साथ मिलाता है जो आप अलग-अलग कैलेंडर, टू-डू सूची, और बजटिंग स्प्रेडशीट के साथ करेंगे। ऐसा कहा जा रहा है, अगर आपके पास एक बजटिंग विधि है जिसे आप पसंद करते हैं (जैसे लिफाफा बजटिंग या YNAB या मिंट जैसी अन्य ऐप), तो मैकरॉन इसे पूरक कर सकता है। आप विस्तृत वर्गीकरण या नेट वर्थ ट्रैकिंग के लिए उनका उपयोग जारी रख सकते हैं, जबकि मैकरॉन भविष्य की अनुसूची और रिमाइंडर्स पर ध्यान केंद्रित करता है। लेकिन कई लोग पाते हैं कि मैकरॉन वित्तीय उपकरणों के पैचवर्क को एक समेकित सहायक के साथ बदल देता है। यह पूरी तरह से आपकी सुविधा पर निर्भर करता है—मैकरॉन अन्य उपकरणों के साथ अच्छी तरह से काम करता है, लेकिन यह एक स्वतंत्र वित्तीय केंद्र के रूप में भी सेवा कर सकता है।

प्रश्न 3: क्या मैकरॉन साझा वित्त को संभाल सकता है - उदाहरण के लिए, एक परिवार या एक जोड़ा जो पैसे का प्रबंधन कर रहे हैं? मैकरॉन कुछ हद तक सहयोगी योजना का समर्थन करता है। यहाँ बताया गया है कि आप इसे साझा वित्त के लिए कैसे उपयोग कर सकते हैं:

साझा कैलेंडर और इवेंट्स: आप और आपके साथी (या परिवार के सदस्य) कुछ वित्तीय कैलेंडर इवेंट्स को एक-दूसरे के साथ साझा कर सकते हैं। उदाहरण के लिए, यदि आप बिलों के लिए साझा Google कैलेंडर का उपयोग करते हैं, तो Macaron उसके साथ समन्वय कर सकता है और आप दोनों इवेंट्स देख सकते हैं और उनकी याद दिलाई जा सकती है। यदि एक व्यक्ति बिल का भुगतान करता है, तो आप इसे पूरा कर सकते हैं ताकि दूसरे को फिर से अलर्ट न हो।

एकाधिक प्रोफाइल या खाते: वर्तमान में, Macaron को एक व्यक्तिगत एजेंट के रूप में डिज़ाइन किया गया है, इसलिए प्रत्येक उपयोगकर्ता की अपनी प्रोफाइल होती है। हालाँकि, आप दोनों अपने संबंधित Macaron सहायकों से एक ही संयुक्त खातों को जोड़ सकते हैं। इसका मतलब है कि आप दोनों को उस खाते की गतिविधि की पूरी तस्वीर मिलती है। Macaron इतना स्मार्ट होगा कि यदि यह नोटिस करता है कि यह एक संयुक्त स्थिति है (खासकर यदि आप उन्हें लेबल करते हैं या एआई समान प्रविष्टियों से इसका अनुमान लगाता है) तो यह आय या बिलों को "डबल काउंट" नहीं करेगा।

परिवार बजट स्पेस: कई लोग Macaron में एक "परिवार वित्त" स्पेस बनाने का आनंद लेते हैं। यह एक साझा परियोजना की तरह है जहाँ आप सामान्य आय (जैसे दोनों की तनख्वाह) और सामान्य खर्चों (किराया, उपयोगिता, बच्चों के खर्च) को सूचीबद्ध करते हैं। Macaron उस स्पेस को योजना के उद्देश्यों के लिए एक संयुक्त प्रोफाइल के रूप में मानता है। यह सभी व्यक्तिगत चीजों को मर्ज नहीं करेगा (आप दोनों के पास साझा स्पेस में नहीं आने वाले व्यक्तिगत खर्चे हो सकते हैं), लेकिन यह आपको घर की धनराशि के लिए एक केंद्रीय कैलेंडर देता है। आप दोनों इसके साथ इंटरैक्ट कर सकते हैं, प्रश्न पूछ सकते हैं ("हम इस महीने परिवार के रूप में बाहर खाने पर कितना खर्च कर सकते हैं?") और ऐसे उत्तर प्राप्त कर सकते हैं जो पूरे बजट को ध्यान में रखते हैं।

अनुमति और गोपनीयता नियंत्रण: यदि आप साझा स्पेस का उपयोग करते हैं, तो Macaron नियंत्रण प्रदान करता है ताकि, उदाहरण के लिए, आपकी व्यक्तिगत खर्च की अलर्ट्स आपके साथी को न जाएँ और इसके विपरीत - केवल साझा संबंधित चीजें ही जाएँ। यह गोपनीयता का सम्मान करता है जबकि वित्त पर टीमवर्क को सक्षम बनाता है।

सारांश में, हाँ, Macaron साझा वित्त को संभाल सकता है, लेकिन यह ऐसा स्मार्ट तरीके से डेटा को संयोजित और नोटिफिकेशन को समन्वित करके करता है, बजाय इसके कि दो उपयोगकर्ताओं को एक खाते में मिलाया जाए। कई जोड़े पाते हैं कि इससे उन्हें पैसे के बारे में बेहतर संवाद करने में मदद मिलती है, क्योंकि AI एक निष्पक्ष मध्यस्थ के रूप में काम कर सकता है ("Macaron के अनुसार, हम अपनी संयुक्त बचत लक्ष्य पर सही रास्ते पर हैं" कभी-कभी एक व्यक्ति के दूसरे को लेक्चर देने की तुलना में चर्चा करना आसान होता है)। हमेशा की तरह, अच्छी संचार कुंजी है—Macaron सिर्फ अद्यतन जानकारी और हल्के प्रोत्साहन प्रदान करता है ताकि वह उसे सुगम बना सके। पैसे के पारिवारिक कैलेंडर के साथ, हर कोई एक ही पृष्ठ पर रहता है।

Nora is the Head of Growth at Macaron. Over the past two years, she has focused on AI product growth, successfully leading multiple products from 0 to 1. She possesses extensive experience in growth strategies.